Saya tinggal di Daerah Istimewa Yogyakarta. Sebagai gambaran, harga properti di Jogja dan kabupaten pendukungnya terbilang gila-gilaan, bahkan agak tidak masuk akal. Bayangkan saja, Real Estate Indonesia pada 2014 mencatat DIY merupakan provinsi dengan rata-rata harga tanah tertinggi ketiga di Indonesia. Sebagai gambaran, Di Kota Jogja, harga tanah Rp5 juta per meter persegi sekarang sudah langka. Kalaupun ada lokasinya tak strategis. Sedangkan di kabupaten Sleman atau Bantul, harga tanah di bawah Rp1 juta dipastikan berada di lokasi yang sangat jauh atau tidak kondusif.

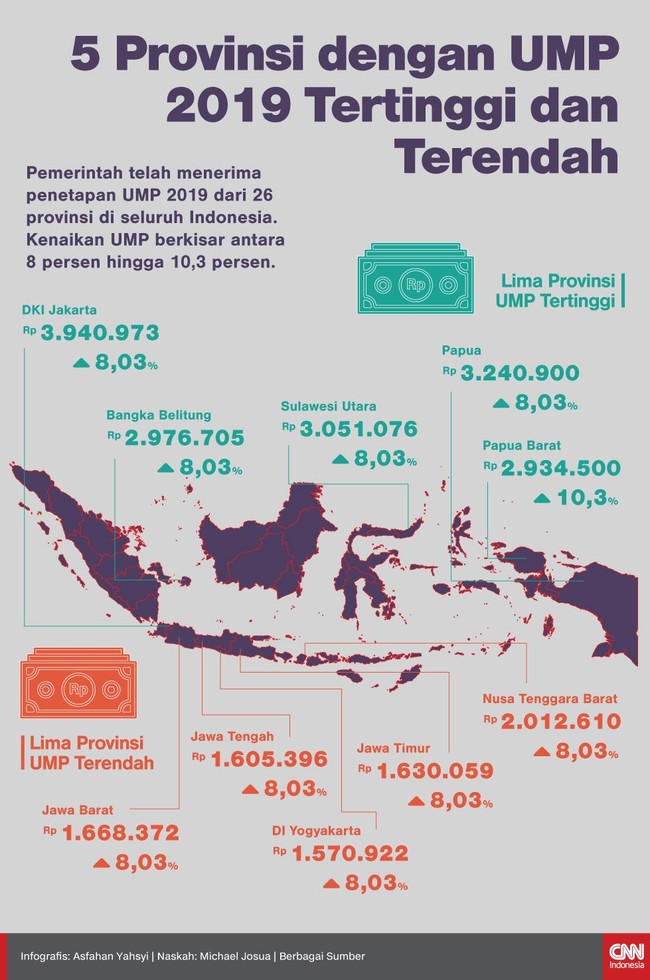

Saya sih menduga harga tanah yang gila-gilaan ini terjadi karena dalam beberapa tahun terakhir DIY sedang naik daun sebagai tempat wisata baru. Alhasil para spekulan ikut masuk dan merusak harga tanah. Yang miris, harga tanah ini enggak dibarengi dengan upah minimum regional yang memadai. Upah Minimum Propinsi DIY adalah yang TERENDAH di Indonesia, cuma Rp1,5 jutaan. Edan ora!

Jadi kalau mau beli tanah di kota Jogja dengan luas 60 meter persegi dengan harga ekstrim murahnya, Rp2 juta per meter, maka seorang buruh berupah UMP di Jogja harus nabung selama 80 bulan atau enam tahun dengan asumsi gaji 1,5 juta. Itu dengan asumsi lain seperti semua gaji ditabung dan harga tanah tidak naik.

Karena nabung jelas tidak memungkinkan, sebagian orang memilih beli rumah jadi yang bisa dikredit di bank selama belasan tahun. Setidaknya dengan begini bisa punya rumah dulu dengan harga sekarang. Toh gaji per tahun akan naik sehingga hitungannya semakin tahun cicilan terasa makin ringan.

====

Dengan dua pilihan ini, saya sebenarnya menghadapi dilema. Kalau mau praktis, ya beli rumah jadi. Enaknya, beli properti model ini ga pakai mikir. Tinggal akad kredit, serah terima kunci, tenang. Tapi secara pribadi saya enggak sreg dengan rumah jadi. Pertama, desain rumah enggak bisa milih sesuai kebutuhan. Kedua, harga rumah jadi sudah dinaikkan berkali lipat dari harga kulakannya. Contoh, untuk rumah jadi harga 125 jutaan (subsidi), saya bakal dapat rumah jauh di selatan DIY dengan akses jalan agak sulit. Luas tanah paling 60 m2 dan kualitas bangunan yang apa adanya.

Daripada 125 juta saya pakai buat kredit rumah, menurut saya mending 125 dibelikan tanah. Toh kalau mepet bisa digadaikan atau dijual. Nah di sini masalah muncul lagi. Ternyata tanah enggak gampang untuk diajukan kredit. Sementara saya waktu mau beli tanah cuma punya modal 30-an juta. Kredit tanah berarti enggak pnya duit buat membangun. Malah jadi repot sendiri.

Setelah putar otak, akhirnya ada keputusan yang cukup oke. Ibu saya untungnya seorang PNS dan limit kredit PNS-nya masih banyak. Setelah diskusi, disepakati bahwa ibu saya yang mengajukan pinjaman, tapi saya yang mengangsur. Enaknya kredit PNS ini, angsuran dan bunganya kecil, jadi enggak terlalu membebani. Setelah diyakini dengan metode ini, maka perburuan tanah terjangkau di Jogja pun saya mulai.

-bersambung-